Estudo inédito do IDV mapeia a carga tributária da produção à venda de produtos no Brasil

Análise levou em consideração a carga tributária de dez famílias de produtos, com base nas alíquotas nominais e efetivas nas vendas do varejo e também com base em fontes públicas

O IDV (Instituto para Desenvolvimento do Varejo) apresentou, nesta quarta-feira (23/8), um estudo tributário inédito, realizado em parceria com o IBPT (Instituto Brasileiro de Planejamento e Tributação), que apontou a carga tributária presente nas operações de venda de produtos no Brasil, incluindo todos os tributos sobre consumo (IPI/ICMS/PIS/Cofins), aqueles que compõem o custo do produto importado (Imposto de Importação, IPI, ICMS ST, Cofins – importação, AFRMM – Adicional ao Frete para Renovação da Marinha Mercante, etc.) e a tributação suportada nos elos da cadeia produtiva, de distribuição e varejo, em diversos segmentos, como acessórios, alimentos, beleza, brinquedos, eletrônicos, eletrodomésticos, farmácia, material de construção, pet e vestuário/calçados.

“Diante do tratamento não isonômico dispendido às operações realizadas pelas plataformas digitais de vendas de produtos importados (cross-border), que culminou na redução a zero da alíquota do Imposto de Importação nas remessas postais ou de encomenda aérea internacional no valor de até US$ 50,00 destinadas à pessoa física, realizadas no âmbito do Programa Remessa Conforme, refutamos, veementemente, as vantagens concedidas a essas plataformas digitais, em prejuízo ao empreendedor nacional. Por isso, buscamos o IBPT para que este realizasse um estudo, com vistas a apurar a carga tributária presente nas operações da cadeia, da produção à venda de produtos no Brasil”, afirma Jorge Gonçalves Filho, presidente do IDV.

A análise foi realizada levando-se em consideração a carga tributária de dez famílias de produtos, a carga tributária com base em fontes públicas e a carga tributária com base nas alíquotas nominais e efetivas nas vendas do varejo.

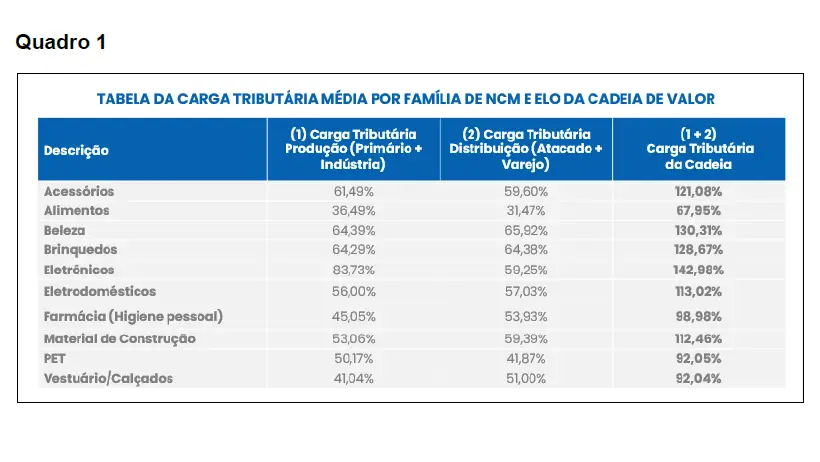

No 1º caso, envolvendo as dez famílias de produtos (Quadro 1), a base estatística levou em conta informações de documentos fiscais e de fontes públicas, oficiais e abertas, como a Receita Federal do Brasil; estudos do perfil de pessoas jurídicas e dados setoriais consolidados por unidade federativa e forma de tributação por subclasse CNAE (Classificação Nacional das Atividades Econômicas); base de dados de notas fiscais eletrônicas mantida e alimentada diariamente pelo IBPT/Empresômetro de players fabricantes, atacadistas e varejistas; dados do mercado de produtos de agronegócio e pecuária; banco de dados públicos da RAIS 2021 (Relação Anual de Informações Sociais), ajustados pelos dados do CAGED 2022 (Cadastro Geral de Empregados e Desempregados); e dados públicos e estatísticas do Simples Nacional e MEI (Microempreendedores Individuais), abertos por CNAE, região e porte de empresas do segmento de interesse do estudo.

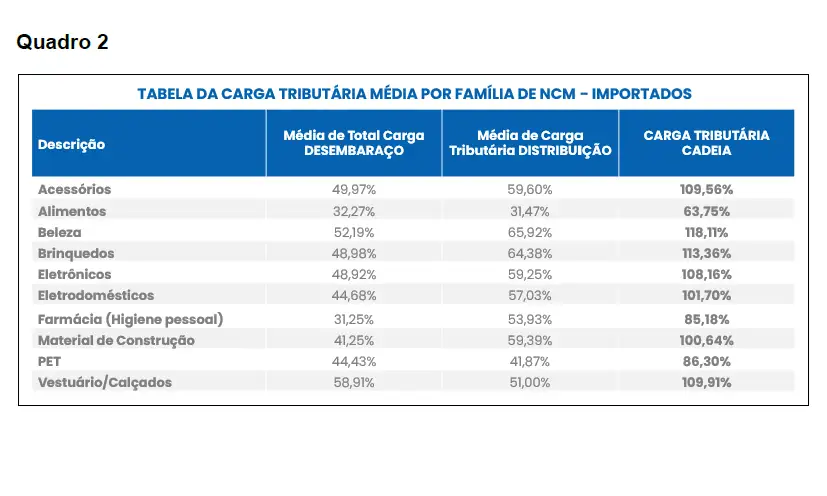

Como conclusão da análise, verificou-se que em relação às famílias de produtos analisadas, a carga tributária dos produtos de produção nacional varia de 67,95% a 142,98% sobre o valor destinado a remunerar os fatores de produção (parte do preço que remunera o setor primário, a indústria, o atacado/distribuição e o varejo). Já em relação aos produtos importados vendidos no Brasil (Quadro 2), a carga tributária varia de 63,75% a 118,11%. De forma elucidativa, uma carga tributária de 100% sobre os fatores de produção significa dizer que num preço ao consumidor de R$ 100,00, R$ 50,00 destinam-se a remunerar todos os fatores de produção primária, indústria, atacado e varejo, e os restantes R$ 50,00 foram consumidos ao longo da cadeia em tributos e contribuições, de forma direta ou absorvidos como custo pelo efeito em cascata de muitos impostos e contribuições do sistema tributário brasileiro.

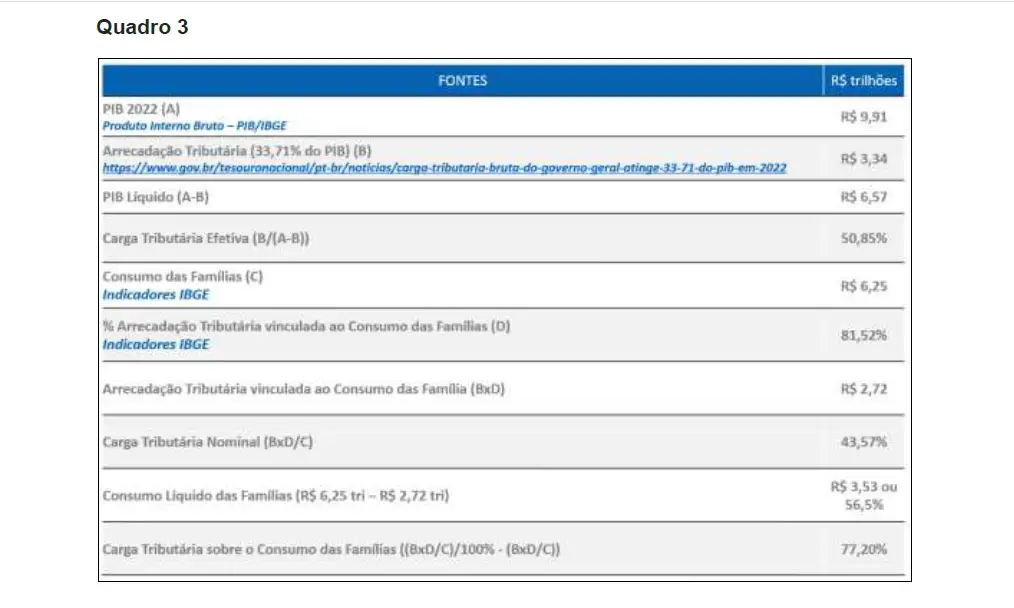

No 2º caso, analisou-se a carga tributária com base em fontes públicas (Quadro 3). Segundo a Receita Federal do Brasil, a carga tributária nominal brasileira de 2022 foi 33,71% do PIB. De acordo com o IBGE, o PIB de 2022 foi de R$ 9,91 trilhões. Pelos números apresentados, a arrecadação tributária de 2022 totalizou R$ 3,34 trilhões. Como os tributos estão embutidos no PIB, isto quer dizer que a carga tributária efetiva é de 50,85%. Ou seja, como o PIB foi de R$ 9,91 trilhões e a arrecadação tributária foi de R$ 3,34 trilhões, o PIB líquido foi de R$ 6,57 trilhões. Dividindo-se, então, R$ 3,34 trilhões por R$ 6,57 trilhões, resulta em 50,85%.

Pela ótica do consumo, a carga tributária sobre o consumo das famílias é bem superior. No PIB de 2022, o consumo das famílias totalizou R$ 6,25 trilhões. Como 81,52% de toda a arrecadação tributária está relacionada com o consumo, então ela é responsável por R$ 2,72 tri de arrecadação. Assim, a carga tributária nominal é de 43,57%, e a carga tributária efetiva sobre o consumo das famílias é de 77,20%.

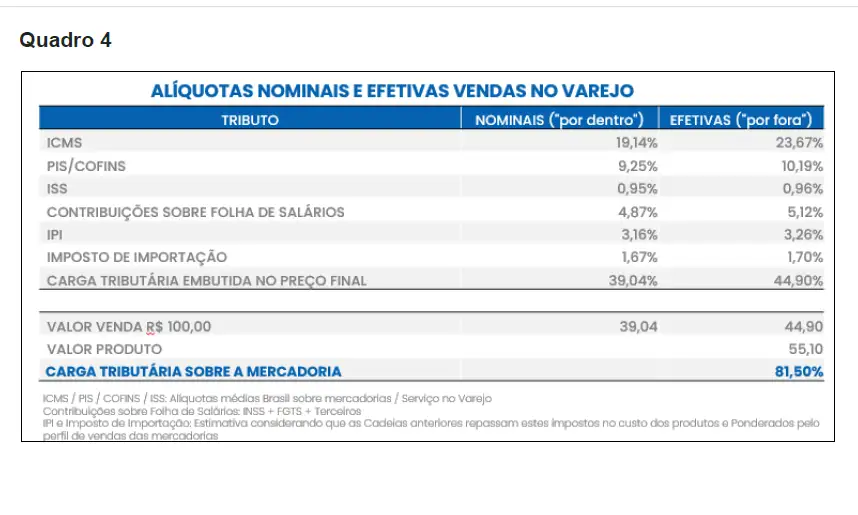

No 3º caso (Quadro 4), utilizou-se o método de ponderar as alíquotas nominais efetivas (por fora) previstas para a venda a varejo, somadas as contribuições sobre a folha de salário e as estimativas de IPI e Imposto de Importação no preço de venda do produto, cuja conclusão foi de que a carga tributária representa, em média, 81,50% sobre a mercadoria. Ou seja, qualquer que seja o método utilizado, a carga tributária comparada com a parcela que remunera os fatores de produção é sempre superior a 60%, chegando a dobrar este percentual em alguns casos.

“Esta conclusão demonstra claramente que a redução a zero da alíquota para venda de mercadorias de procedência do exterior é uma medida totalmente prejudicial para a indústria e o varejo nacionais, já bastante fragilizados, e resultará no fechamento de empresas, na perda de milhões de postos de trabalho de brasileiros e em enorme perda de arrecadação aos cofres públicos”, diz Jorge Gonçalves Filho. “Diante de todos esses números, é preciso revogar a portaria MF 612/2023 que reduziu a zero a alíquota do Imposto de Importação nas remessas postais ou de encomenda aérea internacional no valor de até US$ 50,00 para as empresas que aderirem ao programa Remessa Conforme”, finaliza o presidente do IDV.

Fonte: IDV

Leia mais: